車보험료 할증기준 높이면 '고민 끝'

車보험료 할증기준 높이면 '고민 끝'

차값 비싸져 가벼운 접촉사고도 수리비 '왕창' 나온다는데…

한도금액내 보험료 인상없이 보험처리 받을수 있어…

운전자 10명 중 6명이 최고금액인 200만원 선택

지난 3월 자동차 보험을 갱신한 최모(42)씨는 이달 초 할증 기준금액을 50만원에서 200만원으로 끌어올렸다. 할증 기준금액이란 교통사고가 났을 때 보험 처리를 해도 다음해에 보험료가 인상되지 않는 금액 한도를 말한다. 할증 기준금액을 높이면서 최씨가 더 낸 보험료는 6150원. 최씨는 "요즘 차값이 비싸서 그런지 경미한 접촉사고라도 수리비가 꽤 많이 든다"며 "3월에 갱신할 땐 잘 몰라서 종전과 똑같이 50만원으로 계약했지만 200만원으로 올려두면 나중에 보험 처리할 때 유리할 것 같아 갈아탔다"고 말했다.

올 들어 자동차 보험료 할증 기준금액을 200만원까지 높이는 운전자들이 급증하고 있다. 8일 보험업계에 따르면 운전자 10명 중 6명은 차보험 할증 기준금액을 최대치인 200만원으로 택하고 있다. 할증 기준이 50만원일 때보다 보험료를 더 내야 하지만, 소소한 교통사고가 났을 때 보험료 인상 부담 없이 보험 처리를 받을 수 있어 고액 기준으로 바꿔타고 있는 것이다. 전문가들은 자동차 운행을 많이 하지 않고 안전 운전을 생활화하고 있다면 보험료를 더 내고 할증 기준을 높일 필요가 없지만, 직업상 운전을 자주 해서 사고 위험에 많이 노출되어 있다면 할증 기준을 높이는 것이 유리하다고 조언한다.

◆운전자 60%가 할증기준 최고치로 높여

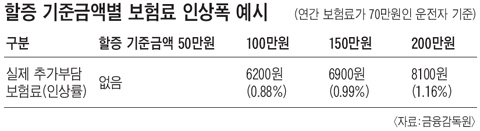

지난해까지는 자동차 보험료 할증 기준금액이 50만원으로 고정돼 있었다. 그래서 차량 수리비가 50만원 넘게 나오면 아예 차를 수리하지 않은 채 타고 다니는 운전자들도 많았다. 보험 처리를 하게 되면 다음해 보험료가 평균 5~10% 비싸지기 때문이다. 하지만 금융당국이 제도를 개선해 올해부터 할증 기준이 50만원, 100만원, 150만원, 200만원 등 4가지로 세분화됐다. 즉 할증 기준을 200만원으로 설계해 놓으면, 보험으로 199만원을 처리해도 이듬해 보험료가 오르지 않게 된 것이다. 물론 보험료 할증 기준을 50만원보다 높게 설정하면 보험료는 약간 더 내야 한다. 연간 보험료가 70만원인 운전자의 경우, 할증 기준을 100만원으로 선택하면 연 6200원(0.88% 인상), 150만원은 연 6900원(0.99%), 200만원은 연 8100원(1.16%)을 추가로 부담해야 한다.

◆만기 전에 갈아탈 땐 엄격한 심사 거쳐야

차보험료 할증 기준금액은 신규 가입자는 물론, 아직 만기가 많이 남아 있는 기존 가입자도 언제든지 높일 수 있다. 차량이 파손된 곳 없이 정상이라는 사실을 증명하는 사진(4~8장)을 찍어 보내고, 만기까지 남은 기간을 일할로 계산해 추가 보험료만 내면 된다. 다만 가입 기간 중에 할증 기준을 높이는 경우엔 모럴 해저드(도덕적 해이) 우려가 높기 때문에 일부 보험사는 까다로운 심사를 요구하기도 한다. 할증 기준을 높여둔 다음에 과거에 발생한 사고까지 함께 수리하는 얌체 운전자들을 걸러내기 위해서다. 실제로 올 1~5월 계약 내용을 중도에 바꾼 운전자들의 손해율(보험료 중 보험금으로 지급된 비율)은 일반 운전자들에 비해 4배 이상 높았다.

한 보험업계 관계자는 "중도에 계약을 바꾸는 운전자들은 아무래도 모럴해저드 위험이 높다"면서 "만기가 얼마 남지 않았는데 돈을 더 내고 할증기준을 높인다는 건, 그 이상 뽑아낼 수 있다는 계산 때문 아니겠느냐"고 말했다. 정비공장들이 할증기준을 높여서 과잉·허위 수리를 받으라고 소비자들을 부추기는 경우도 적지 않다고 이 관계자는 덧붙였다. 그래서 보험사들은 자체적으로 할증 기준금액을 중간에 바꾸는 운전자들에 대한 심사 기준을 대폭 강화하고 있다.

금융감독원도 지난달 할증 기준을 높이는 중도 변경 계약과 관련해선 심사를 철저히 해야 한다는 내용의 공문을 전 보험사에 보냈다. =조선일보-